Pour une piscine, la règle simple est la suivante : un permis de construire est rarement requis, mais une autorisation d’urbanisme l’est souvent (déclaration préalable ou permis selon la taille et la couverture). Et côté fiscalité, une piscine « fixe » doit généralement être déclarée car elle peut augmenter la taxe foncière et la taxe d’aménagement.

Le piège, c’est de confondre trois sujets qui ne se parlent pas toujours : le Code de l’urbanisme (mairie), le cadastre (surface et aménagements) et les impôts (valeur locative). Et si la solution était plus simple qu’il n’y paraît ? En partant de deux questions concrètes, « quelle taille ? » et « est-elle enterrée ou démontable ? », la réponse tombe vite, dossier à l’appui.

Pas le temps de tout lire ? Voici un résumé

Trois réflexes suffisent pour éviter l’erreur administrative et la mauvaise surprise fiscale.

- Moins de 10 m² : souvent sans formalité, sauf zone protégée ou PLU spécifique, vérifier en mairie avant travaux.

- 10 à 100 m² : déclaration préalable le plus souvent, permis si couverture haute ou règles locales plus strictes.

- Piscine enterrée ou maçonnée : à déclarer aux impôts, car elle peut augmenter taxe foncière et taxe d’aménagement.

- Déclarer rapidement la fin de travaux aux impôts limite les rattrapages et clarifie la mise à jour cadastrale.

Permis de construire ou déclaration préalable pour une piscine : les seuils qui tranchent

Le point de bascule se joue sur la surface du bassin et sur la présence d’un abri. Une piscine creusée de taille « standard » tombe le plus souvent sous la déclaration préalable, pas sous le permis.

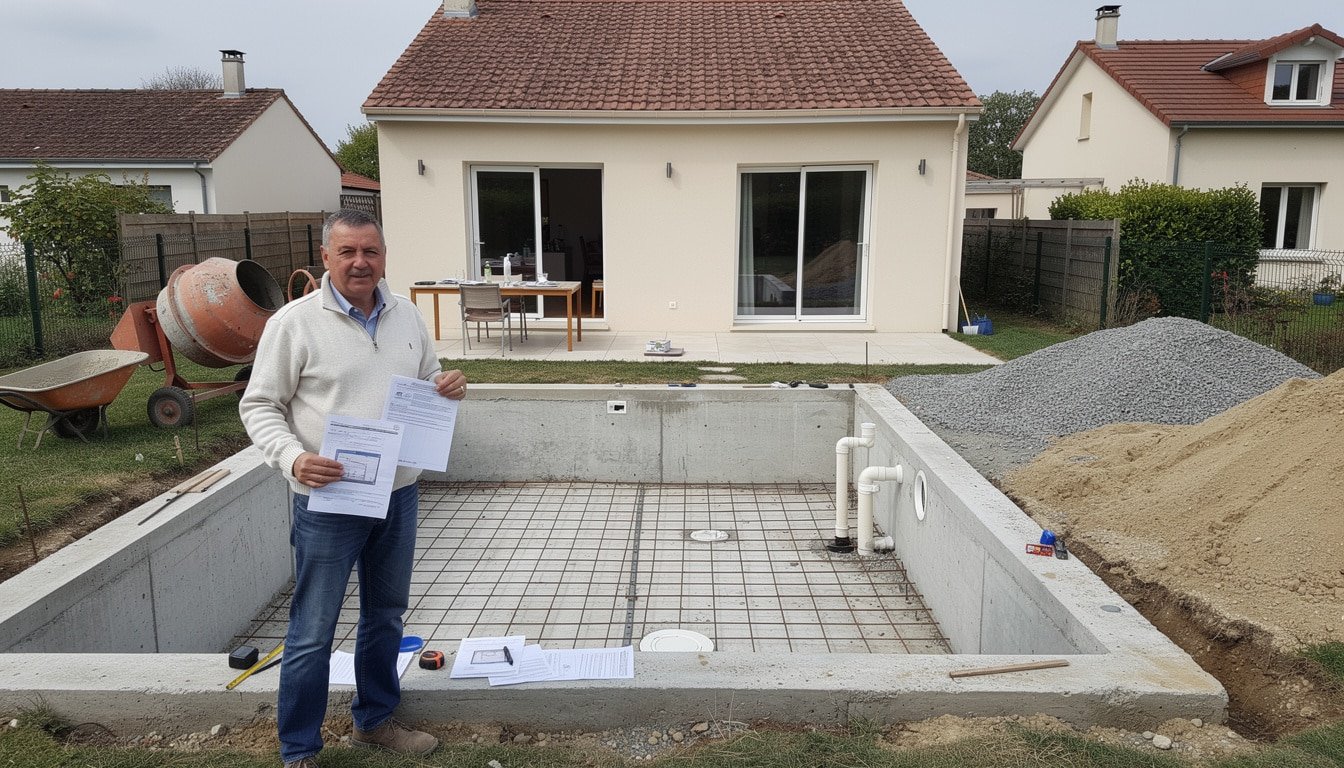

Un fil rouge utile : suivre le cas de « la famille Martin », qui vise un bassin de 8 x 4 m dans un lotissement. Sur le papier, 32 m², pas d’abri haut. Résultat attendu : déclaration préalable, sauf règle locale particulière.

| Projet de piscine | Autorisation d’urbanisme la plus fréquente | Point de vigilance |

|---|---|---|

| Bassin < 10 m² | Souvent aucune | Zones protégées et règles du PLU peuvent imposer une déclaration |

| Bassin de 10 à 100 m² | Déclaration préalable | Implantation, distances aux limites, emprise au sol selon PLU |

| Bassin > 100 m² | Permis de construire | Dossier plus lourd, délais d’instruction plus longs |

| Abri de piscine > 1,80 m de haut | Permis de construire (souvent) | La hauteur de l’abri change la nature du projet |

Pourquoi ces seuils comptent autant ? Car la mairie regarde l’impact sur l’occupation du sol, la visibilité, la sécurité et la cohérence avec le PLU. Le bon réflexe est de lire la fiche « piscines » du PLU ou de demander un rendez-vous rapide au service urbanisme avant de commander le kit.

Cas qui changent tout : abri, zone protégée, copropriété, lotissement

Une piscine peut sembler « petite » et pourtant devenir sensible. L’abri haut est l’exemple classique : il ajoute du volume, donc de la visibilité et parfois des règles supplémentaires (aspect extérieur, distance, etc.).

Autre accélérateur : les secteurs protégés (abords de monuments historiques, sites patrimoniaux, certains périmètres classés) où une formalité peut s’imposer même sous 10 m². Dans l’histoire des Martin, le voisin mentionne une église classée à 400 m. Un simple appel en mairie évite de déposer le mauvais formulaire.

Enfin, en lotissement ou en copropriété, le règlement peut interdire certains dispositifs (couleurs, clôtures, locaux techniques). Ce n’est pas l’impôt, ce n’est pas la mairie, mais le blocage arrive quand même. La phrase à retenir : urbanisme et règles privées se cumulent.

Déclarer sa piscine aux impôts : quand c’est obligatoire et ce que ça change

Une piscine enterrée, semi-enterrée ou maçonnée est, dans la pratique fiscale, assimilée à un équipement durable du logement. Elle peut augmenter la valeur locative cadastrale, base de la taxe foncière.

À l’inverse, une piscine démontable installée temporairement, sans travaux lourds et retirée facilement, n’a pas le même traitement. Le critère qui parle aux services fiscaux est la fixité et l’aménagement durable du terrain.

Dans le cas des Martin, le bassin est creusé, avec une dalle pour la plage et un local technique maçonné. Même si l’achat s’est fait « en kit », l’ensemble devient un aménagement stable : la déclaration est attendue.

Taxe foncière, taxe d’aménagement : ce qui peut s’ajouter, et quand

Deux lignes peuvent bouger. La taxe d’aménagement est liée à l’autorisation d’urbanisme et se calcule selon des règles locales (taux communal/départemental) appliquées à une base fixée par l’État, puis à la surface concernée.

La taxe foncière, elle, peut augmenter après mise à jour de la valeur locative. Il n’y a pas un « tarif piscine » unique : l’effet dépend de la commune, du bien, et des caractéristiques déclarées (aménagements, dépendances, etc.). C’est souvent là que la surprise arrive, un an ou deux après la fin du chantier.

Un détail concret qui change la lecture : un abri fixe, un pool-house, une terrasse maçonnée ou un local technique peuvent peser dans l’évaluation. Une piscine ne vit jamais seule sur le plan administratif.

Checklist express pour éviter l’erreur : mairie, impôts, documents à garder

Une bonne gestion ressemble à une check-list, pas à un roman. L’objectif est simple : pouvoir prouver ce qui a été fait, quand, et sous quelle autorisation.

- Vérifier le PLU et les servitudes : zone protégée, distances aux limites, contraintes d’aspect.

- Mesurer la surface du bassin (m²) et la hauteur de l’abri si prévu : ce sont les déclencheurs de formalité.

- Déposer la bonne autorisation en mairie avant travaux : déclaration préalable ou permis selon le projet.

- Conserver plans, devis, factures et photos datées : utiles en cas de contrôle ou de revente.

- Déclarer l’achèvement si une autorisation a été délivrée, puis signaler l’aménagement aux impôts.

La famille Martin a gagné du temps en faisant valider l’implantation sur un plan coté dès le début. Résultat : moins d’allers-retours, et un dossier de vente futur plus clair. Le prochain sujet naturel, c’est comment se faire accompagner quand le terrain devient « compliqué ».

Recourir à un professionnel : quand un pisciniste, un architecte ou un géomètre simplifie vraiment

Certaines parcelles transforment une piscine en projet technique : terrain en pente, limite floue, vis-à-vis, voisinage dense, zone protégée. Dans ces cas, passer par un pisciniste habitué aux dossiers, un architecte (quand le permis s’impose) ou un géomètre-expert pour sécuriser les limites peut éviter une erreur coûteuse.

Il existe aussi des outils qui aident à cadrer avant dépôt : plans de masse propres, simulation d’implantation, récupération des références cadastrales. L’intérêt est neutre et très pratique : produire un dossier lisible pour la mairie et garder des preuves cohérentes pour la suite.

À retenir : quand une règle locale est ambiguë, le bon « accélérateur » n’est pas un forum, c’est un dossier propre et un interlocuteur qualifié. La tranquillité administrative se prépare autant que le terrassement.

Une piscine hors-sol doit-elle être déclarée en mairie ?

Souvent non si elle est temporaire et facilement démontable, mais une déclaration peut être requise selon la durée d’installation, l’emprise et surtout le PLU ou une zone protégée. Un passage en mairie évite l’erreur.

À partir de quelle taille faut-il un permis de construire pour une piscine ?

Le permis est le cas le plus fréquent quand le bassin dépasse 100 m², ou si un abri de piscine dépasse 1,80 m de hauteur. Entre 10 et 100 m², la déclaration préalable est généralement la règle.

Que risque-t-on si la piscine n’est pas déclarée aux impôts ?

Un rattrapage est possible avec mise à jour cadastrale, et l’augmentation de taxe foncière peut être appliquée après coup selon la situation. Déclarer l’aménagement clarifie la base et limite les surprises.

La taxe d’aménagement s’applique-t-elle à toutes les piscines ?

Elle s’applique lorsqu’une autorisation d’urbanisme est requise et accordée, et selon les règles fiscales en vigueur et les taux votés localement. Le montant dépend du lieu et des paramètres déclarés dans le dossier.